Bornea Digital Assets nace para proveer servicios regulados sobre Activos Digitales en la nueva Economía Digital.

El nuevo marco regulatorio

El 24 de septiembre de 2020, la Comisión Europea publicó el Digital Finance Package con el objetivo de adaptar la legislación europea a la nueva era digital con un doble propósito: promover una posición dominante de Europa en el nuevo ecosistema digital mundial y garantizar la protección de los inversores y consumidores ante la irrupción de nuevos instrumentos de pago e inversión. Está compuesto por dos documentos de estrategia y dos propuestas de reglamentos europeos:

- Estrategia de Finanzas Digitales

- Estrategia de Pagos Minoristas

- Propuesta de Reglamento relativo a los Mercados de CriptoActivos (MiCA)

- Propuesta de Reglamento sobre Resiliencia Operativa Digital (DORA).

Adicionalmente se ha publicado el Digital Identity Package incorporando una propuesta de reglamento sobre la Identidad Digital Europea.

En el primer considerando de MiCA se indica que: “La Comunicación de la Comisión sobre la Estrategia de Finanzas Digitales tiene por objeto garantizar que la legislación de la Unión en materia de servicios financieros esté adaptada a la era digital y contribuya a una economía con visión de futuro al servicio de las personas, para lo cual es preciso, entre otros aspectos, posibilitar el uso de las tecnologías innovadoras.(…)”

La economía actual

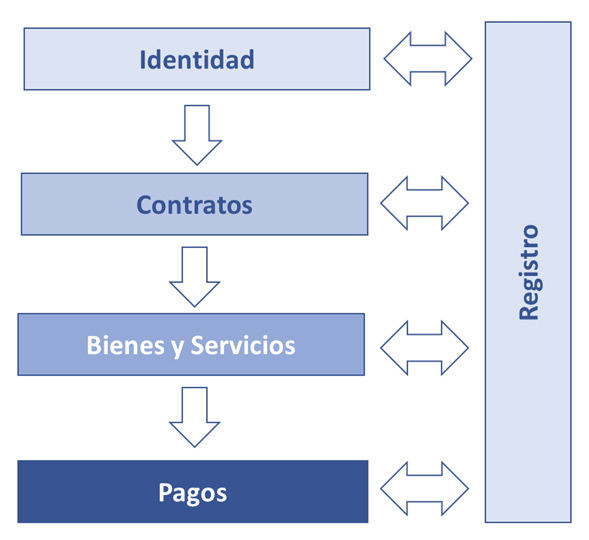

Para comprender como afectará la implantación de estas normativas, si definimos la economía como un sistema de producción, distribución, comercio y consumo de bienes y servicios de una sociedad o un país podemos considerar que son necesarios cinco elementos para su desarrollo y creación de valor:

- Bienes y servicios

- Reglas de negocio de las transacciones o contratos

- Identidad de los participantes

- Medios de pago de los bienes y servicios comercializados

- Registro de los bienes y servicios y/o sus transacciones

Bajo este modelo, la producción y el intercambio de bienes y servicios requiere de unas reglas de negocio que se materializan en contratos entre las partes involucradas en el proceso que finalmente desencadenan en algún momento de la transacción una serie de pagos. Para garantizar la trazabilidad de toda la cadena de valor, cada uno de estos elementos pueden estar registrado dotando a todo el proceso de la adecuada seguridad jurídica.

La economía descentralizada

A menudo se confunde el término “descentralizado” con “desregulado”. Nada más lejos de la realidad. MiCA define un Criptoactivo como una representación digital de valor o derechos que puede transferirse y almacenarse electrónicamente, mediante la tecnología de registro descentralizado o una tecnología similar” que denominaremos de forma general como Activos Digitales para no circunscribirlo exclusivamente a los criptoactivos regulados por la norma o sustentados en una determinada tecnología.

Adicionalmente, también incluido en el primer considerando de MiCA, “(…) La Unión ha declarado y confirmado su interés estratégico en desarrollar y promover la adopción de tecnologías revolucionarias en el sector financiero, en particular la cadena de bloques y la tecnología de registro descentralizado (TRD)”

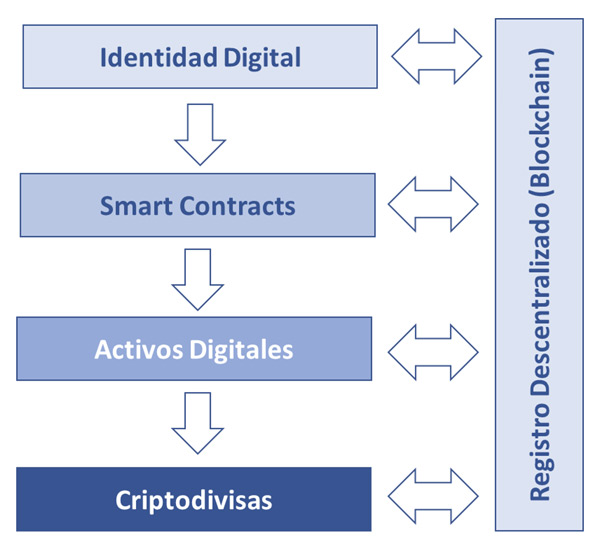

Por tanto, si trasladamos los elementos de una economía según las definiciones contenidas en la propuesta de reglamento para una economía descentralizada, tendríamos las siguientes equivalencias:

| Bienes y Servicios | Activos Digitales |

| Contratos | Smart Contracts |

| Identidad | Identidad Digital |

| Medios de Pago | Criptoactivos |

| Registro | Registro descentralizado Cadena de Bloques |

Para que dicha economía descentralizada pueda implantarse y escalar, será necesario que cada uno de estos elementos esté implantado de forma segura y confiable.

Los catalizadores

En una economía digital, la identificación de las partes toma una especial relevancia y precisamente la Propuesta de Identidad Digital Europea sienta las bases para este marco de interoperabilidad.

Asimismo, desde el punto de vista de los activos digitales, la propuesta MiCA nace con el objetivo de establecer un marco regulatorio armonizado a nivel europeo que, además de regular la emisión de determinados criptoactivos, como e-money tokens, asset-referenced tokens o utility tokens, regulará los distintos servicios que se pueden prestar sobre estos o cualquier otro criptoactivo, tales como:

- Custodia y administración de criptoactivos en nombre de terceros

- Ejecución, recepción y transmisión de ordenes en nombre de terceros

- Asesoramiento sobre criptoactivos

- Gestión discrecional de criptoactivos

- Colocación de criptoactivos

- Administración de plataformas de negociación

Avanzando a la capa de pagos, si bien, algunos de estos criptoactivos, especialmente los tokens de dinero electrónico o los asset-reference tokens, podrán utilizarse como medio de pago generalmente aceptado, conviene no perder de vista otras iniciativas que ampliarán las alternativas de pago de los usuarios finales. En este sentido, el ECB comunicó en julio de 2020 la continuidad de su proyecto de CBDC (Central Bank Digital Currency), que a su vez cuenta con el soporte de la Comisión Europea a través de su documento de Retail Payments Strategy, y que requerirá del sistema financiero para su distribución quedando su emisión en manos del ECB.

Adicionalmente, en dicho documento, se promueve el uso de los pagos instantáneos a nivel paneuropeo, así como, el acceso abierto, justo y transparente de todos los actores del mercado a las infraestructuras de pagos. Esto promoverá el desarrollo de servicios por parte de entidades de pago y de dinero electrónico, que hasta ahora no tenían disponibles o necesitaban de la utilización de entidades de crédito.

Por último, y no menos importante, todo este desarrollo se realizará bajo la nueva normativa de Resiliencia Operativa Digital que tiene como objetivo principal mejorar la gestión de los riesgos relativos a las tecnologías de la información y la comunicación (TIC). Para ello, establecerá requisitos uniformes relativos a la seguridad de las redes y sistemas de información que soportan los procesos de negocio de las entidades financieras en general.

Por tanto, estos son los puntos en los que los mayores movimientos y avances tendrán lugar en los próximos tres años marcando el desarrollo del ecosistema financiero digital europeo y constituyendo la base de la estrategia de Bornea Digital Assets:

- Marco legal de criptoactivos

- Emisión

- Servicios

- Euro Digital: Central Bank Digital Currency

- Infraestructura de pagos abierta

- Pagos instantáneos

- Resiliencia Operativa Digital

Escalar la descentralización.

El sistema financiero actual es fiduciario y se basa en la confianza. La confianza se sustenta en la existencia de un marco regulatorio que proteja los intereses de los distintos intervinientes. Sin dicho marco normativo no puede construirse el necesario entorno de seguridad jurídica.

Es por ello que otros entornos menos regulados han sufrido de forma más virulenta que el sistema financiero la aparición de nuevos operadores y modelos de negocio que han escalado de forma exponencial. Ello a pesar de contar con características similares.

De acuerdo con el modelo de las 6D’s de la teoría de Organizaciones Exponenciales, cuando un modelo de negocio se Digitaliza, Desmaterializa, Desmonetiza y se Democratiza se produce un proceso de aceleración de los nuevos modelos de negocio que pasan de un estado de Decepción con crecimientos reducidos a una situación de Disrupción creando nuevos mercados.

Cuando tratamos de aplicar este proceso al sistema financiero, a pesar de ser un entorno altamente digitalizado y que cumpliría las primeras 4D’s, no ha ocurrido todavía ese proceso de disrupción agresiva. La razón de ello podemos encontrarla en que no es un entorno Desregulado, sino que se encuentra altamente normativizado y requiere de la intervención del regulador para facilitar los procesos de disrupción. Los propios usuarios finales, al estar utilizando estos servicios para administrar sus inversiones, ahorros o transacciones financieras, demandan un entorno seguro y confiable.

El nuevo paquete regulatorio introducirá los elementos necesarios para que se puedan desarrollar nuevos servicios financieros con todas las garantías para todos los intervinientes en el mercado. Estos nuevos servicios deberán desarrollarse o adecuarse a los nuevos reglamentos, que serán exigentes en su implantación para mantener la confianza del sistema.

En este entorno, nace Bornea Digital Assets, con el propósito de contribuir a escalar la descentralización de la economía diseñándose desde sus inicios anticipando los requerimientos que establecerán los nuevos reglamentos y proveer un entorno regulado, seguro y confiable que garantice la protección de empresas y clientes finales en sus transacciones con criptoactivos y el futuro euro digital.

Bornea Digital Assets se construirá inicialmente como una plataforma abierta que permitirá la recepción, transmisión y ejecución de órdenes por cuenta de terceros, facilitará la custodia y administración de los Activos Digitales y proporcionará también la infraestructura necesaria para realizar un servicio de cambio de divisas asociado a los servicios de pago, incluida la infraestructura necesaria para poder custodiar y utilizar el futuro euro digital.